Una notizia positiva per i produttori agricoli che applicano il regime speciale IVA di cui all’art. 34 del DPR n. 633/72, cioè calcolano l’imposta da versare in modo forfettario sulla base della differenza tra aliquota ordinaria e percentuali di compensazione dei prodotti venduti. Il Decreto “Sostegni-bis” ha infatti stabilito che per gli animali vivi di specie bovina e suina la percentuale di compensazione è pari al 9,5%. Invece, la Legge Finanziaria 2021 aveva fissato dette percentuali al 7,65% (bovini) e 7,95% (suini). La nuova percentuale è in vigore dal primo gennaio di quest’anno e comporta una maggiore detrazione; coloro che in questi mesi hanno calcolato l’IVA da versare con le vecchie percentuali potranno recuperare la differenza versata in più nella dichiarazione IVA da presentare il prossimo anno.

Per le vendite effettuate da parte di produttori agricoli in regime di esonero IVA, le eventuali autofatture emesse dall’acquirente con le precedenti percentuali di compensazione dovranno essere rettificate mediante una nota di variazione per la sola IVA.

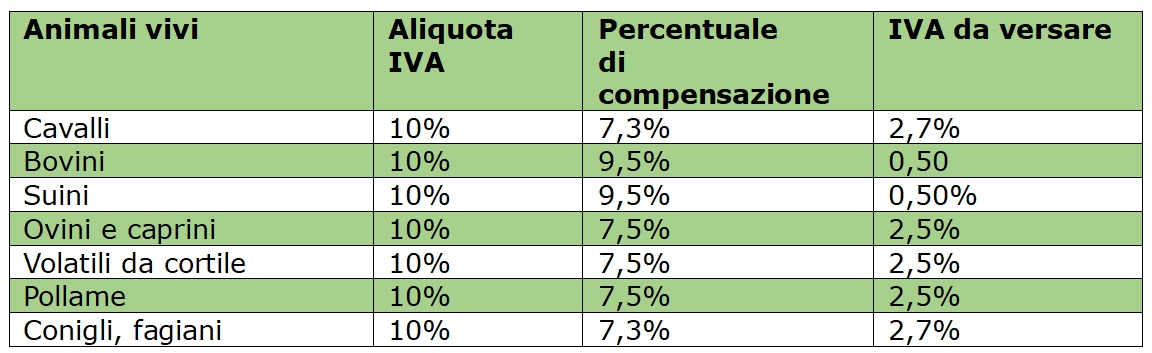

Di seguito riportiamo un riepilogo delle percentuali di compensazione per alcuni specie di animali.