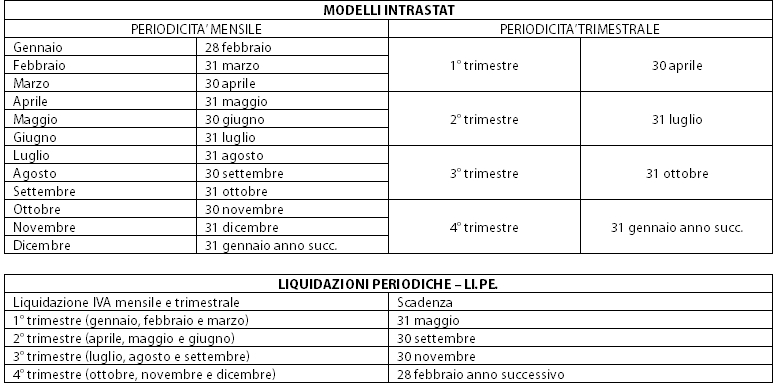

Il Decreto n. 73 del 21/6/2022 (“Decreto Semplificazioni fiscali”) introduce nuovi e più ampi termini per la presentazione degli elenchi riepilogativi delle operazioni intracomunitarie e delle Comunicazioni delle liquidazioni periodiche IVA.

Il Decreto dispone che i Modelli INTRASTAT, mensili e trimestrali, siano presentati entro l’ultimo giorno del mese successivo al periodo di riferimento e non più entro il giorno 25 del mese successivo, ferma restando la proroga al primo giorno feriale successivo qualora tale termine cada di sabato o in un giorno festivo.

Per quanto riguarda la comunicazione della liquidazione IVA (LI.PE) relativa al secondo trimestre, questa potrà essere presentata entro il 30 settembre, invece che entro il 16 dello stesso mese. Restano, invece, invariati i termini di presentazione delle comunicazioni riferite al primo e al terzo trimestre (ultimo giorno del secondo mese successivo al periodo di riferimento), nonché il termine relativo al quarto trimestre (ultimo giorno del mese di febbraio dell’anno successivo).

Di seguito riportiamo uno schema riassuntivo delle nuove scadenze.