Con il Decreto Legge del 16.2.2023, sono state introdotte significative modifiche alla normativa relativa allo sconto in fattura / cessione del credito delle spese per interventi edilizi / di risparmio energetico, quali: superbonus, ecobonus, bonus facciate, bonus barriere architettoniche ecc.

In particolare, non è più possibile esercitare l’opzione per lo sconto in fattura / cessione del credito. Di conseguenza, coloro che sostengono spese per gli interventi agevolati possono soltanto utilizzare la detrazione spettante direttamente nella dichiarazione dei redditi.

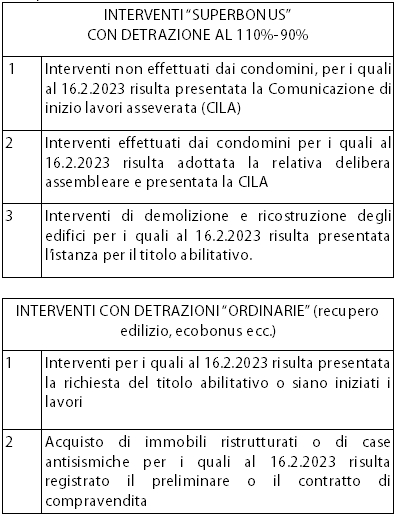

Le nuove disposizioni hanno effetto immediato, dalla data di entrata in vigore del Decreto, ossia dal 17.2.2023. Tale “blocco” tuttavia non si applica nelle seguenti fattispecie, in essere al 16.2.2023:

Al ricorrere di tali fattispecie, pertanto, il beneficiario della detrazione ha ancora la possibilità di optare per lo sconto in fattura / cessione del credito.